Aset adalah barang atau benda yang terdiri dari

benda tidak bergerak dan benda bergerak baik yang berwujud (tangible) dan tidak

berwujud (intangible) yang tercakup dalam aktiva/kekayaan

perusahaan. Setiap Negara, bahkan organisasi kecil pun pasti memiliki aset.

Setiap aset yang dimiliki haruslah dikelola dengan baik agar dapat efektif dan

efisien. Dalam proses pengelolaan tersebut salah satunya yaitu inventarisasi

aset. Berikut ini adalah beberapa definisi inventarisasi menurut para ahli :

Sugiama (2013:173) mengatakan bahwa, "Inventarisasi aset adalah serangkaian kegiatan untuk melakukan pendataan, pencatatan, pelaporan hasil pendataan aset, dan mendokumentasikannya baik aset berwujud maupun aset tidak berwujud pada suatu waktu tertentu."

Sedangkan menurut Siregar (2004:518), "Inventarisasi Aset merupakan kegiatan yang terdiri dari dua aspek, yaitu inventarisasi fisik dan yuridis/legal. Aspek fisik terdiri atas bentuk, luas, lokasi, volume/jumlah, jenis, alamat dan lain-lain. Sedangkan aspek yuridis adalah status penguasaan, masalah legal yang dimiliki, batas akhir penguasaan. Proses kerja yang dilakukan adalah pendataan, kodifikasi/labelling, pengelompokkan dan pembukuan/administrasi sesuai dengan tujuan manajemen aset."

Dari

dua pedapat di atas, dapat kita simpulkan bahwa inventarisasi aset adalah

kegiatan pengelolaan aset yang memiliki tiga kegiatan utama yaitu pendataan,

pencatatan, dan pelaporan hasil pendataan tersebut. Hal ini sesuai dengan

Peraturan Menteri Dalam Negeri No. 17 tahun 2007 yang juga menjelaskan tiga

kegiatan utama dari tahap inventarisasi.

Petugas

yang bertanggung jawab melakukan inventarisasi haruslah petugas yang kompeten

dan memiliki pengetahuan tentang manajemen aset. Karena tahapan inventarisasi

ini merupakan salah satu tahapan paling krusial dan memerlukan

ketelitian. Seperti yang kita ketahui bahwa banyak permasalahan mengenai

inventarisasi aset terutama di Pemerintahan yang menjadi faktor pengganjal

opini WTP (Wajar Tanpa Pengecualian) yang diberikan BPK (Badan Pemeriksa

Keuangan).

ASET YANG PERLU DIINVENTARISASI

Aset yang perlu diinventarisasi berdasarkan

jenisnya dalam Buku Manajemen Aset Pariwisata ( A Gima Sugiama ,

2013:24-25 ) :

1. Aset berwujud atau tangible assets adalah

kekayaan yang dapat dimanifestasikan secara fisik dengan menggunakkan panca

indera. Contoh aset berwujud antara lain berupa :

a. Tanah atau lahan

b. Bangunan

c. Infrastruktur misal jalan

raya,jembatan,irigasi,waduk

d. Peralatan dan perlengkapan pabrik atau plant

and machinery

e. Peralatan dan perlengkapan kantor misalnya

meubel atau furniture

f. Persediaan barang

g. Sumberdaya alam seperti bahan

tambang,hutan/tanaman,air dan sumberdaya alam lainnya.

2. Aset tidak berwujud atau Intangible assets adalah kekayaan yang manifestasinya tidak berwujud secara fisik yakni tidak dapat disentuh ,dilihat , atau tidak bisa diukur aecara fisik ,namun kekayaan ini memberikan manfaat serta memiliki nilai tertentu secra ekonomi sebagai hasil dari proses usaha atau melalui waktu. Aset ini antara lain berupa :

a. Hak paten misal untuk sebuah formulasi produk

b. Hak cipta atau copyright atau sebuah karya

c. Nama baik sebuah organisasi/perusahaan atau Goodwill

d. Hak merek dagang

e. Hak atas usaha waralaba atau franchise

2. Aset tidak berwujud atau Intangible assets adalah kekayaan yang manifestasinya tidak berwujud secara fisik yakni tidak dapat disentuh ,dilihat , atau tidak bisa diukur aecara fisik ,namun kekayaan ini memberikan manfaat serta memiliki nilai tertentu secra ekonomi sebagai hasil dari proses usaha atau melalui waktu. Aset ini antara lain berupa :

a. Hak paten misal untuk sebuah formulasi produk

b. Hak cipta atau copyright atau sebuah karya

c. Nama baik sebuah organisasi/perusahaan atau Goodwill

d. Hak merek dagang

e. Hak atas usaha waralaba atau franchise

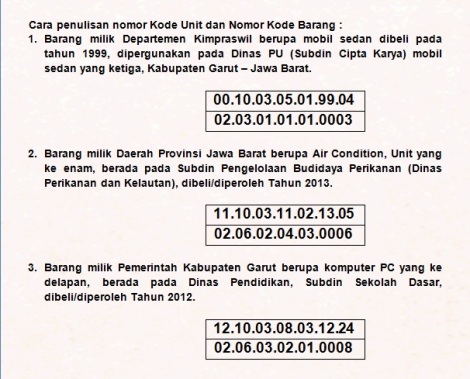

CONTOH INVENTARISASI

Permasalahan

Terkait Inventarisasi Aset di Indonesia

Indonesia

merupakan negara yang memiliki banyak kekayaan, baik Sumber Daya Alam maupun

yang lainya. Hal tersebut menimbulkan permasalahan, diantaranya yaitu kesulitan

dalam proses inventarisasi aset. Ditambah lagi kurangnya Sumber Daya Manusia

yang kompeten dalam mengelola aset juga menjadi salah satu penghambat proses

inventarisasi tersebut. Berikut ini adalah salah satu contoh kasus terkait

inventarisasi aset di Indonesia:

Rabu, 16 Oktober 2013 10:00

Kejar WTP, Pemkot

Terkendala Aset Tanah

JAYAPURA — Lima tahun secara berturut-turut

Pemerintah Kota (Pemkot) Jayapura selalu mendapat opini Wajar Dengan

Pengecualian (WDP) dari BPKP Papua. Dan diketahui masalah aset tanah yang

menjadi ganjalan utama Pemkot dalam upaya mengejar opini Wajar Tanpa Pengecualian

(WTP).

“Kendala

aset sebagai kualifikasi menuju WTP dari dulu hingga kini sampai 5 tahun

berturut-turut pertama yang sulit adalah masalah tanah, aset di dalam konteks ini yang dikeculikan BPK adalah aset

tetap, karena aset tetap mempunyai dominasi nilai yang sangat siginifikan

didalam neraca. Kita tahu makna neraca adalah posisi keuangan, posisi

pertanggal akhir tahun buku/anggaran,” terang Kepala Badan Pengelola Keuangan

dan Aset Daerah (BPKAD) Kota Jayapura Bambang Wirawan.

Untuk

mengatasi masalah tersebut, Bambang

mengatakan pihaknya perlu melakukan

pendataan ulang terhadap seluruh aset Pemkot. “Sehingga posisi aset ini harus

dilakukan pendataan ulang, namanya re-ifentarisasi untuk mengetahui keberadaan,

eksistensi aset itu berada dimana, kepemilikan statusnya bagaimana, keadaan

kondisinya, ini perlu ada tim Terpadu yang dikomandani oleh Bidang Aset,”

terangnya lagi kepada Bintang Papua pada Jumat (11/10) lalu.

Nantinya,

tim yang akan dibentuk ini, ujar Bambang, sifatnya lintas SKPD yang melibatkan

semua pengelola barang, karena selama ini ada stigma untuk aset barang tidak

terlalu penting, padahal nilainya sama pentingnya karena aset juga mengandung

nilai uang.

“Bagaimana

pun letak WTP ada di SKPD, kalau pengelolaan barang di masing-masing SKPD

tertib, tepat waktu, akurat, saya yakin Sekda sebagai koordinator pengelolaan uang daerah akan lebih mudah untuk mengelola

aset,” tuturnya.

Kembali

ke masalah tanah, Bambang menerangkan, kesulitan utama Pemkot karena dahulunya kota adalah pemekaran dari

Kabupaten Jayapura, dan pada proses penghibahan beberapa aset, saat ini tanda

buktinya sulit ditemukan.

“Tanah

Kota adalah perpindahan dari Kotib (Kota Admisitrasi/Kabupaten), inilah pada

saat penyerahan awal kalau tidak disertakan tanda bukti tentunya akan menjadi

masalah yang perlu kita sikapi bersama, padahal tanah itu dicatat berdasarkan

harga perolehan,” terang bambang.

Dengan

sisa waktu tahun 2013 yang kurang dari tiga bulan lagi, Bambang tidak bisa memastikan apakah

nantinya Pemkot bisa meraih Opini WTP pada tahun 2014 atas laporan keuangan

tahun 2013, namun baginya yang penting adalah adanya permulaan untuk

menertibkan administrasi aset.

“Yang

penting kita letakkan pondasinya, kalau kita mau take-off pondasinya harus yang

mapan dulu. Menurut target Depdagri target WTP adalah tahun 2014 yang diaudit tahun 2015, namun Walikota

meninginkan WTP setahun lebih cepat, ini target yang luar biasa dan kita semua

(harus) berbenah,” cetus Bambang yang sebelumnya menjabat sebagai kepala Badan

Inspektorat Kota Jayapura. (ds/aj/lo2)

Sumber

: http://bintangpapua.com/index.php/2012-12-03-03-14-02/2013-01-02-06-12-35/item/9561-kejar-wtp-pemkot-terkendala-aset-tanah

(Sabtu 13 September 2014 : 09.24 WIB)

Pendapat dan Solusi :

Tidak dapat dipugkiri bahwa

permasalahan mengenai pengelolaan aset menjadi hal yang sangat penting bagi

setiap daerah karena mempengaruhi penilaian opini dari Badan Pengawas Keuangan

(BPK). Setiap proses pengelolaan aset haruslah sesuai dengan peraturan yang

berlaku. Dalam hal ini termasuk tahap inventarisasi aset. Inventarisasi aset

merupakan salah satu tahapan pengelolaan aset yang sering kali menjadi pemicu

gagalnya suatu daerah mendapatkan opini Wajar Tanpa Pengecualian (WTP) dari

BPK. Inventarisasi aset yang masih belum sesuai, membuat aset selalu jadi

temuan masalah BPK dalam pemeriksaan Laporan Keuangan Pemerintah Daerah (LKPD).

Dalam Berita di atas juga telah

dijelaskan bahwa masalah utama yang menjadi ganjalan dalam mendapatkan opini

WTP adalah dalam permasalahan inventarisasi aset tetap berupa tanah. Maka untuk menyelesaikan permasalahan di atas, ada beberapa

cara yang dapat dilakukan, diantaranya yaitu :

1.

Mempertegas

pengaplikasian Peraturan Pengelolaan Barang Miliki Negara. Dalam setiap pengelolaan

aset, haruslah mengacu pada peraturan yang berlaku yaitu Peraturan Menteri

Dalam Negeri No.17 Tahun 2007 tentang Pedoman Teknis Pengelolaan Barang Milik

Daerah. Peraturan tersebut haruslah diaplikasikan secara utuh karena di

dalamnya juga terdapat tata cara pelaksanaan inventarisasi.

2.

Pembuatan

surat-surat (dokumen) tanah harus segera dilakukan setelah adanya proses jual

beli maupun hibah.

3.

Pembentukkan Tim

Khusus sesuai dengan kebijakan pimpinan daerah setempat untuk melakukan

re-inventarisasi aset tersebut.

4.

Setiap petugas

inventarisasi haruslah memiliki kompetensi atau setidaknya mengikuti diklat

khusus inventarisasi aset ataupun pengelolaan barang miliki daerah agar

pekerjaan yang menjadi tanggung jawab petugas tersebut dapat diselesaikan

dengan baik dan benar.

Pemasalahanyang Umum Terjadi dalam Inventarisasi

Secara umum ada beberapa permasalahan yang terjadi

dalam proses inventarisasi. Ada beberpa faktor yang penyebab terhambatnya

proses inventarisasi aset yaitu :

· 1.

Banyaknya

variasi aset

·

2. Banyaknya jumlah

dalam variasi aset

·

3. Serta petugas

inventarisasi yang merangkap tugas lain.

Faktor-faktor

tersebutlah yang menimbulkan permasalahan. Permasalahan yang umum terjadi yaitu

:

· 1. Perbedaan kode

barang pada barang yang bersangkutan dengan yang tertera di Daftar Barang

Ruangan

·

2. Jumlah barang

yang ada tidak sesuai dengan yang tertera di Daftar Barang Ruangan

· 3

Sulitnya proses

penghapusan barang sehingga barang yang kondisinya rusak sudah dipindahkan dari

ruangan, padahal masih tertera di Daftar Barang Ruangan

·

Sumber :

http://2frameit.blogspot.com/2011/05/pengertian-dan-manajemen-aset.html (Minggu, 21/09/2014 : 16.00)

Sugiama, A. Gima. (2013). Manajemen Aset Pariwisata, Pelayanan Berkualitas agar Wisatawan Puas dan Loyal. Bandung : Guardaya Intimarta.

http://www.gopixpic.com/538/kartu-inventaris-barang-kib-a-tanah/http:||www*bppk*depkeu*go*id|bdk|cimahi|images|stories|aj005*jpg/ (Senin, 22/09/2014 : 08.00)

http://efullama.wordpress.com/2013/12/18/kode-inventaris-aset-daerah/ (Senin, 22/09/2014 : 08.30)

Tidak ada komentar:

Posting Komentar